原文

The Origins of MEV: Systematic Attribution of Arbitrage Opportunity Creation at Scale — seoeva (2026-06-08)

本論文は、MEV-X研究チームとMIPT、HSE大学、Skoltechの学術協力者によって執筆されました。

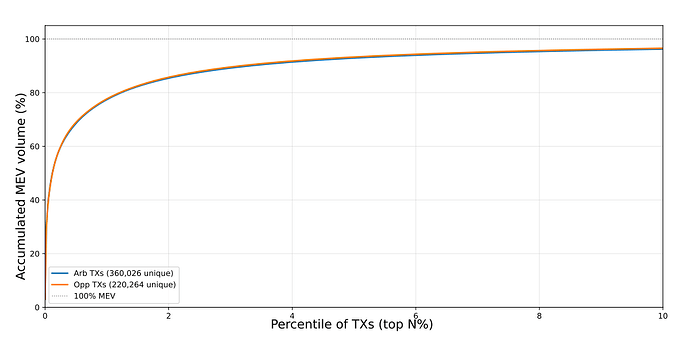

本論文は、MEV(最大抽出可能価値)機会帰属問題を定式化します。すなわち、利益 \Pi を抽出する実行済みのアトミックな裁定取引 (atomic arbitrage) T_{arb} が与えられたとき、その利益を可能にした価格の不均衡 (price disbalance) を生み出した先行するトランザクションはどれか、という問題です。我々は4つの帰属手法(ボットデータ駆動型、シミュレーションベース、係数ベース、シャプレー値ベース)を設計・評価し、Polygon上での360,026件のアトミックな裁定取引イベント(2026年3月、334,799ドルの抽出価値)に適用しました。中心的な発見は、アトミックな裁定取引機会の96.7%が単一のソーストランザクションに遡ることです。これは、競争の激しいMEV市場において、サーチャー (searcher) は機会が発生するとすぐに価値を抽出し、複数トランザクションのシーケンスを待たないという仮説と一致します。MEVの創出は高度に集中しています。少数のプロトコルがほとんどの機会を占め、集中流動性AMM (concentrated-liquidity AMM) は最高の取引量を持たないにもかかわらず支配的です。

arXiv: 2604.27979

TLDR

-

MEVの文献は抽出(価値がどのように捕捉されるか)に焦点を当ててきました。創出側、つまりボットが利用する条件を生成するオンチェーン取引については、体系的な扱いがありませんでした。私たちはこれを定式化し、大規模に帰属させるためのツールを構築しました。

-

私たちは、候補となるソーストランザクションに対する価値分布 \{\phi_i\} を定義しました。これは \sum_{T_i \in C} \phi_i + \phi_{base} = \Pi を満たし、ここで \phi_{base} = \mathcal{M}(S_0, T_{arb}) はブロック前の状態に起因する利益です。EVMの決定論 (determinism) により、これは扱いやすくなります。候補トランザクションなしでブロックをリプレイすると、統計的推定ではなく、正確な反実仮想 (counterfactual) が得られます。

-

単一ソース仮説が検証されました:裁定取引イベントの96.7%は、正のシャプレー値の70%以上を占める単一のトランザクションを持っています。真に結びついた複数ソースの帰属を示すのは、わずか83イベント(3.3%)のみです。

-

4つの手法、異なるトレードオフ:ボットデータ(三角測量されたグラウンドトゥルースに対し94.2%の精度、38.4%のカバー率、8ミリ秒/イベント)、シミュレーション(91.7%、99.1%、12.3ミリ秒/イベント)、シャプレー値MC(グラウンドトゥルース、2.1秒/イベント)。係数法は、0.8ミリ秒/イベントでシミュレーションと77.2%の一致を達成します。推奨されるワークフロー:スクリーニングには係数法、主要な手法としてシミュレーション、手法が一致しない場合や複数ソースの帰属が疑われる場合はシャプレー値を使用。

-

MEVの創出は集中しています:上位1%の裁定取引者 (arbitrageur) が抽出された価値の80%を捕捉し、上位1%の機会創出トランザクションが同様の割合のMEV機会を生成します。Uniswap V3(機会トランザクションの58.0%)、Algebra(29.6%)、Uniswap V4(28.9%)がリードしていますが、Uniswap V2は全体の取引量がより高いです。

-

新しい効率性指標:各機会創出トランザクションは、平均して約1.6件の成功裏に実行された裁定取引しか引き付けず、これは過度な競争ではなく、標準的な複数入札の実践を反映しています。この比率は帰属によってのみ測定可能です。

1. 帰属問題

MEV研究は、抽出メカニズム、すなわちサーチャーが裁定取引、清算、サンドイッチ攻撃を通じて価値をどのように捕捉するか、そしてその軽減策に焦点を当ててきました。創出側は十分に特定されていません。どのトランザクションが抽出者が利用する条件を生成するのでしょうか?どのプロトコルが最も多くの裁定取引機会を生成するのでしょうか?どのユーザーが意図せずボットのために価値を創造しているのでしょうか?

帰属なしには、これらの問いに体系的な答えはありません。既存の研究は、集計された抽出を測定するか(Qin et al., 2022)、先行するスワップをスキャンして近似的なソースを特定するかのいずれかですが(Torres et al., 2024)、どちらも抽出された価値に対する個々の因果的貢献を定量化していません。

私たちはこの問題を次のように定式化します。ブロックBは順序付けられたシーケンス (T_1, \ldots, T_n) であり、逐次的な状態進化 S_k = \Sigma(S_{k-1}, T_k) を持ちます。\mathcal{M}(S, T_{arb}) を状態SでT_{arb}を実行することによる利益とします。抽出された総利益は \Pi = \mathcal{M}(S_{k-1}, T_{arb}) です。候補ソースセットCは、T_{arb}に先行し、同じ流動性プールと相互作用するすべてのトランザクションT_iです。私たちは、各候補T_iに対して以下を満たす \phi_i を求めます。

\sum_{T_i \in C} \phi_i + \phi_{base} = \Pi, \quad \phi_{base} = \mathcal{M}(S_0, T_{arb})

ここで \phi_{base} はブロック前の状態に起因する利益です。ソーストランザクションは、同じブロック内または最大D = 100ブロック前までT_{arb}に先行する可能性があります。

これを適切に定義可能にする主要な特性は、決定論 (determinism) です。EVMの状態遷移は、アーカイブノードから完全に再現可能です。「T_iが実行されなかった場合、\Piはどうなるか?」は推定ではなく、計算可能です。この点が、確率的仮定の下で動作するシステム帰属研究とブロックチェーン帰属を区別します。

私たちは、Vostrikovらによる形式的な定義に従い、アトミックな裁定取引に焦点を当てます。これは、少なくとも2つのスワップ(N \geq 2)、各資産の非負の純残高変化(\Delta(A) \geq 0)、および手数料 \tau と優先入札 \beta の後の正の利益(\text{Profit} = \sum_{A} \Delta(A) \cdot P(A) - \tau - \beta > 0)を持つトランザクションです。これは最も頻繁で完全に観測可能なMEVカテゴリであり、因果連鎖全体がオンチェーン記録に含まれています。

2. 4つの帰属手法

私たちは、精度/コストのスペクトルにわたる4つの手法を実装しました。シミュレーション、係数、シャプレー値は遡及的であり、確定されたブロックを分析します。ボットデータは保留中のトランザクションに対してリアルタイムで動作し、主要な帰属ではなく外部検証として使用されます。

2.1 シミュレーションベースの帰属(主要)

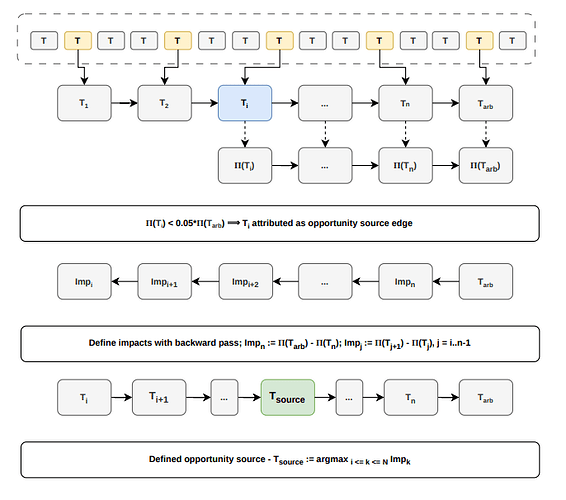

特定のトランザクションが裁定取引の収益性 (arbitrage profitability) に与える因果的影響を分離するための反実仮想リプレイ。3つのフェーズがあります。

フェーズ1 — 候補フィルタリング。 裁定取引経路内のどのプールとも相互作用しないトランザクションを除外します。

フェーズ2 — エッジトランザクションの二分探索。 二分探索によりT_{edge}を特定します。これは、T_{arb}の利益が\Piの5%に低下する境界です。探索は現在のブロック内で開始され、Dブロックまで逆方向に拡張されます。これにより、このフェーズではO(\log |C|)回のシミュレーションが行われます。

フェーズ3 — 逆方向影響計算。 T_{arb}からT_{edge}まで逆方向に辿り、各トランザクションの限界影響を計算します。

\text{Imp}_i = \Pi(T_{i+1}) - \Pi(T_i)

ここで \Pi(T_i) は、T_iの直後にT_{arb}が実行された場合に利用可能な利益です。ソースは最大の正の影響を持つトランザクションであり、同点の場合はT_{arb}への近さで解決されます。

T_{src} = \arg\max \text{Imp}_i \quad \text{over } T_i \in [T_{edge}, T_{arb}]

私たちのデータセットでは、帰属可能な機会の99.3%は、T_{arb}から7ブロック以内にT_{edge}があり、D = 100は保守的な上限となります。

2.2 シャプレー値ベースの帰属(グラウンドトゥルース)

複数のトランザクションが共同で貢献する可能性がある場合に、公平な帰属に適用される協力ゲーム理論。候補セットCは、S内のトランザクションを正確に実行した後に達成可能な利益を値関数V(S)とする協力ゲームを形成します。シャプレー値は次の通りです。

\phi_i = \sum_{S \subseteq C \setminus \lbrace T_i \rbrace} \frac{|S|!(|C|-|S|-1)!}{|C|!} \left(V(S \cup \lbrace T_i \rbrace) - V(S)\right)

これは、効率性(\sum \phi_i = \Pi - \phi_{base})、対称性、ダミー性、加法性を満たします。

正確な計算はO(2^{|C|})であり、|C| < 20の場合にのみ実行可能です。|C| \geq 20の場合、モンテカルロ法を使用します。これは、CのN個のランダムな順列を使用し、シャプレー値を平均限界貢献として推定するものです。N = 1000サンプルでは、約500サンプル後に推定値が漸近値の5%以内に安定します。

2.3 係数ベースの帰属(高速スクリーニング)

K値法は、無限小のサイズでの裁定取引サイクルの理論的収益性を表す価格乗数係数kを計算します。機会は、限界係数変化を最大化するトランザクションに帰属されます。

\delta k_i = k(S_i) - k(S_{i-1})

これはトランザクションログからのプール準備金データのみを必要とし、候補ごとにO(1)で、アーカイブノードのリプレイは不要です。流動性深度やスリッページを考慮せず、大容量の機会では性能が低下します。初期スクリーニングにのみ適しています。

2.4 ボットデータ帰属(外部検証)

提携会社が運営する本番MEVサーチャーからの実行ログをグラウンドトゥルースの代理として使用します。RLエージェント(GNNエンコーダー + MLPバリューヘッド、過去のPolygonデータでPPOを介して訓練、推論は10ミリ秒未満)が保留中のトランザクションを監視し、各候補T_iについて、最適な裁定取引経路と正の期待利益をもたらす最大入札額を計算します。ボットがT_iによってトリガーされた経路に入札を提出した場合、これはT_iが提出時に主要な機会創出者として特定された証拠と解釈されます。

カバー率は38.4%に限定されます。これは、ボットのリアルタイムのメムプール可視性が、設計上、ブロック内の最後の裁定取引を見逃すためです。ボットデータは提出時のサーチャーの意図を反映しており、確定されたブロックの遡及的な因果分析ではないため、主要な帰属ではなく検証として機能します。

注:ボットデータコンポーネントは独自の入札インフラストラクチャに依存しており、オープンアーティファクトの一部としてはリリースされません。

3. 実証結果

データセット。 大規模分析:Polygon上のブロック83,770,001~84,820,000、360,026件のアトミックな裁定取引イベント、334,799ドルが抽出されました(実行時のオラクル価格でのUSD;MATICでの内部計算)。手法比較:ブロック82,546,747~82,567,395(約12時間のウィンドウ、2026年2月4日)、2,526件のアトミックな裁定取引イベント、網羅的なシャプレー値計算と全4手法の比較に使用されました。2月データセットにおけるグラウンドトゥルースのカバー率:ボットコンセンサス38.4%、正確なシャプレー値12.0%(候補セットが20トランザクション未満で、正確な計算が可能な場合)、23%がブロック前の状態に帰属(ブロック開始前に存在していた機会で、総利益の4%未満を占める)。実装:修正されたGethアーカイブノード、性能が重要なコンポーネントにはRust、統計分析にはPython;32コアクラスター(Intel Xeon Platinum、128 GB RAM)。

| 手法 | 指標 | カバー率 | イベントあたりの平均時間 |

|---|---|---|---|

| ボットデータ | 94.2% 精度* | 38.4% | 8 ms |

| シミュレーション | 91.7% 精度* | 99.1% | 12.3 ms |

| 係数 | 77.2% シミュレーションとの一致** | 88.4% | 0.8 ms |

| シャプレー値(正確) | 100% 精度* | 98.1% | 約5分 |

| シャプレー値(MC、1k) | 100% 精度* | 98.1% | 2.1 s |

*精度は、三角測量されたグラウンドトゥルース(ボットコンセンサス + 正確なシャプレー値 + 200件の層別イベントの手動レビュー)に対して測定。

**グラウンドトゥルースに対して独立して評価されたものではなく、シミュレーション出力との一致として測定。

シミュレーションは、2026年3月の全データセット(360,026イベント)を約80時間で処理し、1イベントあたり12.3ミリ秒と一致します。

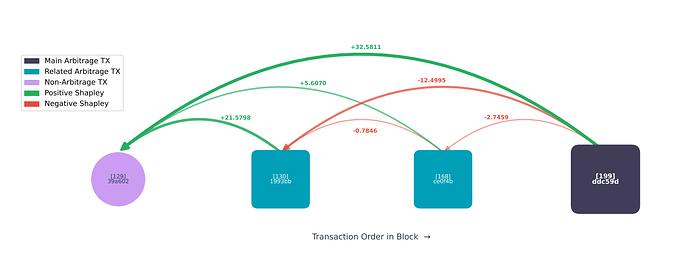

3.1 シャプレー値ケーススタディ:ブロック82,563,006

図は、代表的なイベントに対するシャプレー値の帰属を示しています。4つの候補トランザクションが裁定取引経路と相互作用します。非裁定取引スワップ(インデックス129)、2つの競合する裁定取引者(インデックス130、168)、および実行された裁定取引(インデックス199)です。インデックス129の非裁定取引スワップが最大の正の帰属を受けます。+32.58 MATIC、これが価格の不均衡を創出しました。競合する裁定取引者は負のシャプレー値を受けます。正の値は機会創出を示し、負の値は競合する裁定取引者による利益消費を示します。

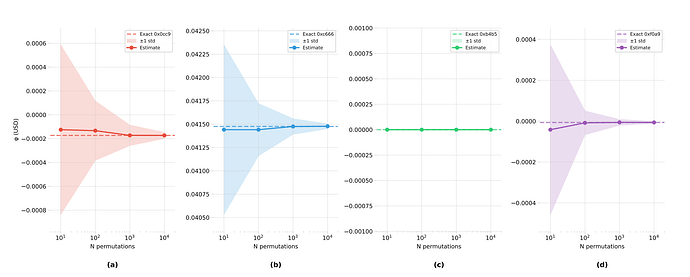

3.2 モンテカルロ収束

|C| \geq 20の場合、正確なシャプレー値は計算上手に負えません。図は、ブロック82,554,874のトランザクション0xb1f2a5bb...の収束を示しています。このトランザクションには16個の候補があり(|C| < 20なので、正確な値が利用可能で破線で示されています)。シャプレー値が異なる4つの代表的な候補:1つはほぼゼロ、1つは正確にゼロ、2つは負の値。推定値は、約500サンプル後に正確な値の5%以内に安定し、デフォルトの1,000サンプルを検証します。

3.3 単一ソース仮説

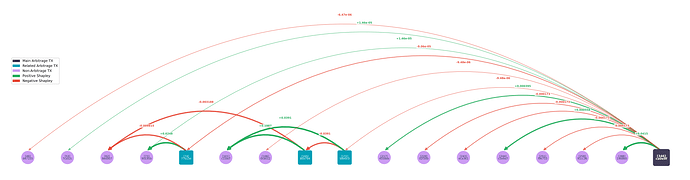

図は、同じブロックからの複雑なケース(トランザクション0xb1f2a5bb、ブロック82,554,874)を示しています。裁定取引トランザクション自体を含む、非ゼロのシャプレー値を持つ17のトランザクションがあります。複数の参加者がいるにもかかわらず、帰属は依然として単一のソースによって支配されています。

2026年2月のデータセット(2,526イベント)全体で:83イベント(3.3%)が、真の複数ソース創出を示す同点の最大シャプレー値を示します。これらのうち、71件は2つの同点ソース、8件は3つ、2件は4つまたは6つの同点ソースを持ちます。83件中42件(50.6%)は、「ブラインド」なブロック内最後の裁定取引であり、すべての正の貢献者が等しいシャプレー値を共有します。残りの33件は、相互依存する裁定取引者の連鎖を含みます。支配的な96.7%の単一ソースケースでは、1つのトランザクションが総正のシャプレー値の70%以上を占めます。

3.4 集中度とプロトコル分布

集中度(2026年2月データセット、図6):上位1%の裁定取引者が抽出された価値の80%を捕捉し、上位1%の機会創出トランザクションが同様の割合のMEV機会を生成します。各機会創出トランザクションは、平均して約1.6件の成功裏に実行された裁定取引しか引き付けず、これは過度な競争ではなく標準的な複数入札の実践を反映しています。この比率は帰属によってのみ測定可能です。

プロトコル分布(2026年2月比較データセット、220,262件の機会創出トランザクション):96.5%が18のユニークなプロトコルにわたる識別可能なAMMに関与しています。個々のトランザクションが複数のAMMと相互作用することが多いため、参加頻度の合計は100%を超えます。

| プロトコル | 参加頻度 |

|---|---|

| Uniswap V3 | 58.0% |

| Algebra | 29.6% |

| Uniswap V4 | 28.9% |

| Uniswap V2 | 23.2% |

| DODO | 8.2% |

Uniswap V2が全体の取引量がより高いにもかかわらず、Uniswap V3とAlgebraがリードしています。本論文は、集中流動性メカニズムが「資本効率的である一方で、裁定取引者によって悪用されやすいより頻繁な価格の不均衡を創出する」と指摘しています。

検証データセットのイベントの23%はブロック前の状態に帰属します。これは、機会がブロック開始時にすでに存在しており、検索ウィンドウ内のブロック内トランザクションによって作成されたものではないことを意味します。これらは抽出された総利益の4%未満を占めます。

4. 設計上の示唆

プロトコル設計者。 帰属は、どのプロトコルが最も多くのMEVリーケージ (leakage) を生成するかを特定します。データは、集中流動性メカニズムが、資本効率的である一方で、より頻繁に悪用可能な不均衡を創出することを示しており、これはMEVリスクに対する具体的なプロトコルごとのシグナルとなります。

バリデータ。 トランザクション順序付けポリシーは、抽出者の視点から分析されてきました。帰属は作成者の視点を追加します。すなわち、大きな帰属可能な機会を創出するトランザクションは、他のユーザーに測定可能な外部性を課します。本論文は、集計されたMEVリーケージを削減するために、順序付けポリシーが機会創出を考慮できることを示唆しています。

MEVリスク評価。 帰属によって測定可能な、実行された裁定取引と機会の比率(約1.6:1)は、時間の経過とともに競争強度と市場効率を評価するためのプロトコルごとの観測可能量を提供します。

5. 制限事項

本論文で述べられている主な制限事項は3つあります。(1) グラウンドトゥルースは直接観測ではなく三角測量に依存しており、因果関係はオンチェーンで直接観測できないため、検証ソースが体系的なエラーを共有する場合、潜在的なバイアスが導入される可能性があります。(2) 評価はPolygon(2026年2月~3月)に限定されており、ネットワーク固有の要因(ブロック時間、サーチャー競争、ガス価格設定)が他のチェーンでの帰属ダイナミクスに影響を与える可能性があります。(3) スコープはアトミックな裁定取引に限定されており、清算、サンドイッチ攻撃、およびブロック先頭の機会は、適応されたモデルを必要とする異なる因果構造を持っています。

今後の方向性:リアルタイム帰属、他のMEVカテゴリへの拡張、イーサリアムメインネットとL2を含むマルチチェーン比較、帰属認識型順序付けプロトコル。

論文全文:arXiv:2604.27979。

著者:Andrei Seoev (MEV-X), Dmitry Belousov (MIPT), Anastasiia Smirnova (MEV-X), Ksenia Kurinova (MIPT), Aleksei Smirnov (MEV-X), Denis Fedyanin (HSE University), Yury Yanovich (Skoltech)。SIGCOMM’26に提出。

2 posts - 2 participants