原文

Building index-tracking assets on top of options instead of debt — vbuterin (2026-06-01)

フィードバックとレビューをいただいたVladimir Novakovski氏、Curve開発者の方々、その他の方々に特に感謝いたします。

ETH建ての価格指数を表すティッカー T があるとします。例えば、T はUSD/ETH価格(つまりETH/USDの逆数)に等しいかもしれません。あるいはCPI/ETH(別名 CPI/USD * USD/ETH)かもしれません。または他のあらゆるコモディティについても同様です。あるいはもっとエキゾチックな指数(例:都市の平均家賃)かもしれません。あなたはユーザーに T へのエクスポージャー(exposure)を持つ能力を提供したいと考えています。

簡単に言えば、あなたの目標は、中央集権的な発行者に依存せず、唯一の「トラストレス(trustless)」な資産がETHであるエコシステムの上で(あるいはこれは他のトラストレスな資産にも適用できます)、T を追跡する合成資産のようなものを作成することです。唯一の信頼の依存先はオラクルですが、オラクルは発行者とは異なり、信頼最小化(trust-minimized)された方法で構築できます。

T をUSD/ETH価格とすると、これは基本的に「アルゴリズミックステーブルコイン(algorithmic stablecoins)」と同じ問題です。しかし、より一般的には、これは無期限先物(perpetual futures)です。

この機能を提供しようとするすべての試みは、根本的な問題に対処しなければなりません。システム全体としてはETHしか保有できません。Tにおける資産と負債は合計ゼロになる必要があります。したがって、ポジティブTの保有者ごとに、同量のネガティブTの保有者がいなければなりません。もしTが非常に高騰し、ネガティブTの保有者が「破産」したらどうなるでしょうか?

従来のアルゴリズミックステーブルコインでは、これは強制清算(forced liquidation)によって処理されます。

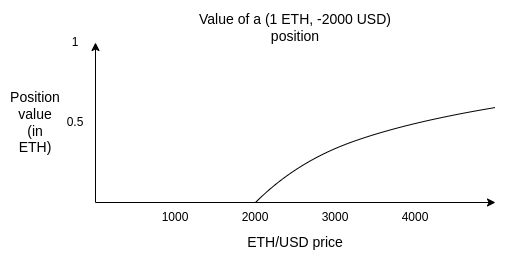

例えば、ETHが2500ドルで、ユーザーが(1 ETH, -2000 USD)のポジションを保有していると想像してください。

もしETH価格が2000ドルに下落した場合(あるいは現実的には安全マージンを加えるためにもう少し高い場合)、システムはユーザーを「強制清算(force-liquidate)」できる必要があります。つまり、他の誰かに2000 USDを送金する機会を与え、基礎となる1 ETHを回収させることで、システム全体が担保で十分にカバーされていない2000 USDの不均衡な負債(unbalanced debt)を抱え続けることを避ける必要があります。

清算に依存する問題は、清算が**リアルタイムオラクル(real-time oracles)**に依存することです。ETH/USD価格の拘束力のある値(binding value)をリアルタイムで提供できる価格オラクルが必要です。

リアルタイムオラクルを安全にすることは非常に困難です。限られた数のアクターにしか依存できず、彼らは自動化された方法でリアルタイムのシグナルを監視しています。償還(recourse)の概念を含むメカニズムを使用することはできません。安全で安価なオラクルを作るための最も効果的なテクニックである、安全だが高価なオラクルの前に予測市場(prediction market)を置き、深刻な不一致の場合にのみそのオラクルを使用するという方法は使えません。

この投稿では、問題を逆転させることで、合成資産を「遅い」オラクルのみに依存させることを提案します。つまり、システムの「基本的な構成要素(base building block)」を負債ではなくオプションにすることで、清算の概念全体を排除します。その構成要素の上に、高レベルの構成要素としてインデックス追跡資産を構築することもできますし、まったく構築せずに、ユーザーが自分でリバランス(re-balance)することに依存することもできます。これら2つのメカニズムを分離することで、はるかに高い安定性と柔軟性が得られます。

合成オプション

2つの資産 P と N を定義しましょう。

パラメータは次のとおりです。(i) ティッカー T、(ii) 行使価格 S、(iii) 満期日 M

(P, N) ペアは、1 ETHを分割することでいつでも生成できます。同様に、いつでもPとNを組み合わせて1 ETHを取り戻すことができます。

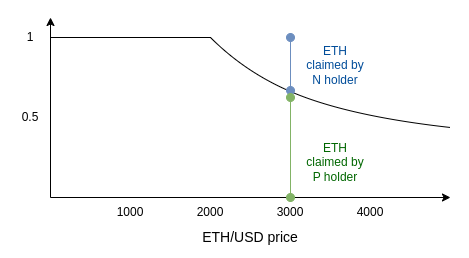

時間Mにおいて、オラクルが呼び出され、Tの値が決定されます。その値をxとします。オラクルが解決すると、常に:

- Pは

min(1, S / x)ETHを受け取ります。 - Nは

max(0, 1 - S / x)ETHを受け取ります。

P + N = 1 であることに注意してください。したがって、清算の可能性はありません。

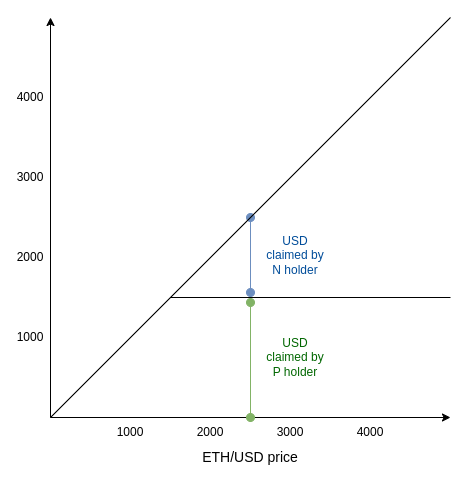

また、便宜上、これはUSD建ての同じチャートです。

この設計の興味深い特性の1つは、それが文字通り「ただの」予測市場であり、すでに存在し、何年にもわたって取引されてきたタイプであることです。参照:スカラー市場 [Scalar Markets | Seer]

これは、この設計が予測市場システムとオラクルを共有できることを意味し、そのセキュリティを高めます。

合成オプションの利用方法

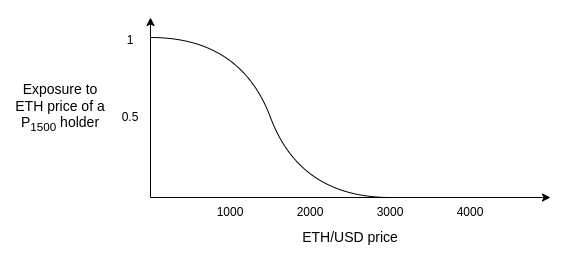

現在の価格が2500で、ユーザーであるあなたがUSDに一定レベルのエクスポージャーを持つポートフォリオを持ちたいと想像してください。あなたは、行使価格が2500よりはるかに低い(この場合1500)P資産であるP1500をいくらか購入します。それで十分でしょうか?

そうではありません。今日の価格が1500をはるかに上回っていても、満期日が到来するまでに価格が1500を下回る可能性があります。そのリスクが大きくなるほど、P1500のUSD建ての価値は最大値からさらに下落します。実際、それは1 USDから二次的に乖離し始めます。

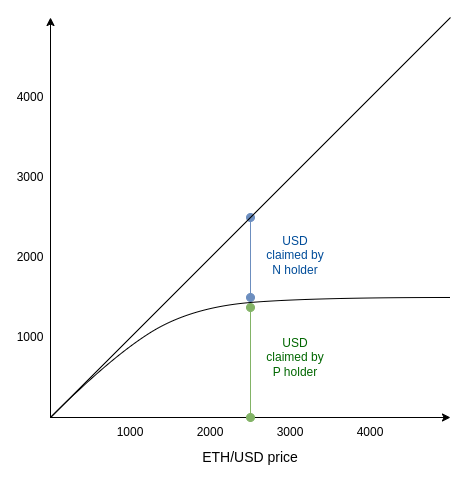

グラフは次のようになります。

これは上記の曲線を「平滑化(smoothed-out)」したバージョンにすぎないことに注意してください。どれだけ平滑化されるかは、現在の価格が1500からどれだけ離れているか、そして価格がどれだけ動くかという期待の両方に依存します。

これがどのように機能するかを見るために、Mが今から2週間後で、現在の価格が1499であると想像してください。P1500の価値はいくらでしょうか?それは、2週間後にETH/USD価格が1500を超える可能性の価値です。ETHは時々変動します。これはかなり大きいかもしれませんし、小さいかもしれません。例えば、50ドルかもしれません。もし現在の価格が1399に下がったらどうなるでしょうか?Pの価格は下がるでしょうが、Mが到来するまでに1500を超える可能性がまだあるため、ゼロにはなりません。

ETH/USDが1500をはるかに下回ると、Nの値はゼロに近づきます。ETH/USDが1500をはるかに上回ると、価格 - 1500 に近づきます。そして中間では、一方のモードからもう一方のモードへ移行する滑らかな曲線になります。

ブラック・ショールズ方程式は、P1500の正しい価格を推定しようとする定式化です(少なくとも、指数 T が実際に何らかの価格を表すものであり、天気のようなもっとエキゾチックなものではない状況では)。しかし、2008年以降、ブラック・ショールズ方程式は、数学的モデルへの過信が破滅的な脆弱性につながるという代名詞となっており、それには正当な理由があります。したがって、曲線の詳細に過度に信頼を置くことには注意が必要です。少なくとも、予想されるボラティリティや歪度、尖度を測定する別のオラクルを持ちたくないからです。

代わりに、上記の最後のグラフの導関数である次のグラフを覚えておくべきです。これは、現在の価格水準で、P1500の単位あたりどれだけのETHエクスポージャーがあるかを示しています。

P1500の保有者として、あなたの目標はUSDを「保有」し、ETHへのエクスポージャーを持たないことです。このグラフが示しているのは、安全な賭けは深く「イン・ザ・マネー」のオプションを保有し、価格が行使価格に少しでも近づいたら、より低い行使価格のオプションに切り替えることです。

例えば、次のようなアルゴリズムに従うかもしれません。現在の価格がXの場合、S < X/2 でMが1〜2ヶ月先のPSを購入します。価格がS * 1.5を下回ったら、S’ < X/4 のPS’に切り替えます。オラクルが解決する間にETHへのエクスポージャーが発生するため、満期まで何も保有しないでください。

投機家(speculators)やマーケットメーカー(market makers)にNを保有させ、あなたのために流動性を提供してもらいましょう。

オプションベースの合成資産と清算ベースの合成資産の特性を比較すると次のようになります。

| 清算ベースの合成資産 | オプションベースの合成資産 | |

|---|---|---|

| 通常時の挙動 | 合成{資産}を保有し、ETHへのエクスポージャーなし | 合成{資産}を保有し、ETHへのエクスポージャーなし |

| 極端な場合の挙動 | 突然清算されるまで何もない | 好ましいエクスポージャーからの二次的にゆっくりと増大する乖離 |

| オラクル依存性 | リアルタイム(達成可能なセキュリティを大幅に弱める) | 長い遅延が許容される |

| 一時的な価格の急騰/急落に対する脆弱性 | デフォルトで存在し、資本を保守的にすることで回避可能 | デフォルトでより深刻度が低い。個人のリバランス戦略に依存 |

どちらのシステムでも、大きな価格変動に対応して何らかのアクションが発生する必要があります。一方ではプロトコルが清算し、もう一方ではユーザーがリバランスします。オプションベースの合成資産との主な違いは、ユーザーがこれを行う方法を選択できることです。

リバランスは、完全自動のオンチェーンDAO(注:完全自動。すべてのルール、投票なし、AIもなし)を通じて行うことができます。このようなDAOはオプションシステムを「ラップ」するものであり、それが「ステーブルコイン(stablecoin)」を提供します。あるいは、ユーザーは自分のデバイス上のデーモンを使用して、ローカルでリバランスするタイミングを選択することもできます。

「いつ{清算/リバランス}するか」という決定点をオンチェーンガジェットからユーザーに移すことで、2つの利点が得られます。

- トランザクションが事前に見えないため、ユーザーのMEV(最大抽出可能価値)リスクを軽減します。

- グローバルな規範的オラクルへの依存を排除します。ユーザーは、例えば2週間よりも速い応答時間を持つオラクルに依存する必要はありますが、どのオラクルを使用しているかを隠すことができます(例:ローカルで実行されているエージェントが多数の金融ニュースサイトを照会し、誰もそれがどれであるかを知らず、中央値を取る)。これはオラクル攻撃からシステムを保護するのに役立ちます。

ユーザーが持つ主な選択肢は、タイミングと閾値です。ユーザーが頻繁にリバランスすると、敵対的な短期価格変動に対してより脆弱になります。ユーザーが保守的にリバランスすると、二次的なドリフト(quadratic drift)が大きくなります。

中程度の二次的なドリフト(例:年間標準偏差約1-4%)を単に受け入れることは過小評価されていると私は主張します。コストは間違いなく大きいものです。それは直感的ではなく、この設計を「会計用ステーブルコイン」(つまり、送受信する相手やキャピタルゲイン税当局に対して「USDであるかのように見せかける」ことができるもの)として使用できないものにします。

しかし、これを「シミュレートされたUSDが欲しい」という文脈ではなく、「価格安定性が欲しい」(つまり、自身の将来の費用を既知の量で支払う能力)という文脈で捉えると、はるかに理にかなっています。法定通貨は互いに年間1-4%以上変動します。各個人または企業の予想される将来の支出は、自国通貨建てで年間1-4%以上のボラティリティを持ちます。また、アルゴリズミックステーブルコイン(例:RAI)の均衡リターンレートも、ほぼ同じくらい定期的に変動します。

重要な決定事項は、保守的にリバランスする場合でも、リバランスが行われる市場メカニズムは何かということです。複数回のスリッページ(slippage)で年間2%以上を簡単に失う可能性があり、これがこのスキーム全体が競争力を失う最大の危険性です。

幸いなことに、ユーザーの時間選好(time preference)はほとんどの場合非常に低いでしょう。ユーザーは今日リバランスするか、明日か、3日後かといったことには関心がありません。この利点を活用して、従来のAMMよりもはるかにスリッページを最小限に抑える理想的な市場構造を考案すべきです。リバランスは、即時売却(instant sell)というよりも、片側マーケットメイキング(one-sided market making)に近くなるでしょう。

1投稿 - 1参加者